Minimalizm zrobił się modny. Zdjęcia pustych mieszkań, kapsułowe garderoby, hasła o „mniej znaczy więcej”. Fajnie to wygląda, ale w praktyce wielu ludzi zatrzymuje się na estetyce… a nie na efektach.

A prawda jest dużo bardziej przyziemna.

👉 Tani styl życia to nie filozofia.

👉 To narzędzie finansowe.

I – co najważniejsze – działa lepiej niż większość „sprytnych” strategii inwestycyjnych.

💡 Zacznijmy od konkretu

Nie wygrywa ten, kto najwięcej zarabia.

Wygrywa ten, kto ma największą różnicę między zarobkami a wydatkami.

Możesz zarabiać 5k i odkładać 2k.

Możesz zarabiać 15k i nie odkładać nic.

Zgadnij, kto buduje wolność finansową.

🧱 Tani styl życia = fundament, nie wyrzeczenie

To nie jest życie „na minimum egzystencji”.

To jest życie z głową.

Brak presji na ciągłe podnoszenie standardu życia.

Świadome decyzje zamiast impulsywnych zakupów.

Wydawanie na to, co naprawdę ma dla Ciebie znaczenie.

Czyli nie tniesz wszystkiego.

Tniesz głupoty.

🛒 Gdzie znika kasa (czyli życie bez filtrów)

Największy problem nie leży w wielkich wydatkach.

Leży w drobnicy:

- „bo promocja”

- „bo mi się należy”

- „bo to tylko 20 zł”

I nagle robi się z tego:

👉 kilkaset złotych miesięcznie

👉 kilka tysięcy rocznie

Bez żadnej wartości.

To jest ten cichy wyciek, który zabija portfel.

📉 Tani styl życia działa natychmiast

Większość ludzi chce lepszych inwestycji i wyższych zwrotów.

A ignoruje coś oczywistego:

👉 Każda złotówka, której nie wydasz bez sensu, ma 100% zwrotu.

Nie za rok.

Nie „średnio”.

Od razu.

🧠 Psychologia: największa przewaga

Tani styl życia daje coś więcej niż pieniądze:

- spokój

- brak presji

- odporność na „bo inni mają”

I nagle okazuje się, że nie musisz gonić za większą pensją tylko po to, żeby nadążyć za wydatkami.

🪙 Rozbijmy to na czynniki pierwsze – jak wygląda tanie życie w praktyce

Bo tu nie ma magii. Jest budżet.

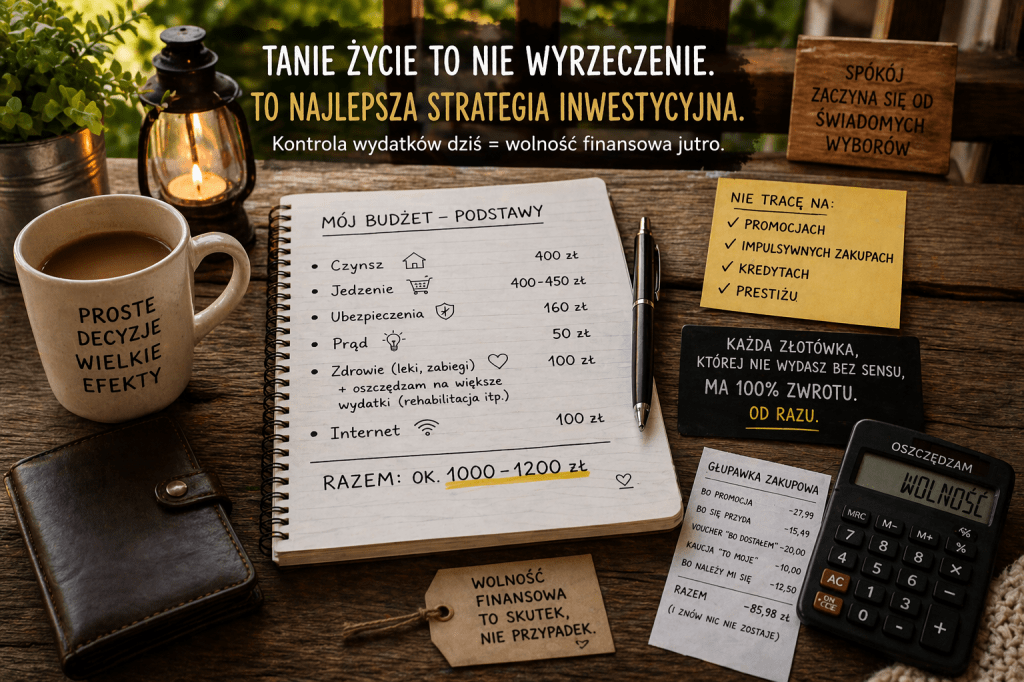

Przede wszystkim wiesz, gdzie idą Twoje pieniądze. U mnie budżet domyka się na absolutne podstawy życiowe: czynsz, prąd, jedzenie, zdrowie. Wychodzi około 1000–1200 zł miesięcznie.

Brzmi mało? Może.

Ale nie mam kredytu hipotecznego ani konsumenckiego. I to robi ogromną różnicę.

Oto moje podstawy:

- Czynsz – około 400 zł (mieszkanie w spółdzielni w większym mieście wojewódzkim)

- Jedzenie – 400–450 zł miesięcznie

👉 i tu kontrowersja: jedzenie nie powinno przekraczać ~100 USD na osobę, jeśli planujesz posiłki

👉 nie kupuję „bo promocja”, tylko wtedy, kiedy czegoś realnie potrzebuję - Ubezpieczenia – około 160 zł

- Prąd – około 50 zł

- Woda i gaz – wliczone w czynsz

- Zdrowie (leki, drobne zabiegi) – około 100 zł + nadwyżki odkładam na większe rzeczy typu rehabilitacja

- Internet – około 100 zł

I tyle.

Bez luksusów.

Bez kombinowania.

Bez życia „na pokaz”.

Jak widzisz – naprawdę nie trzeba wiele, żeby żyć spokojnie.

⚖️ Co to zmienia?

Reszta pieniędzy zostaje.

I teraz masz wybór:

- przepalić je na zachcianki

- albo budować coś sensownego

Tani styl życia daje Ci przestrzeń:

👉 na poduszkę finansową

👉 na inwestowanie

👉 na spokojną głowę

🔧 Jak to wdrożyć u siebie

Bez filozofii:

- Zatrzymaj wzrost wydatków wraz ze wzrostem zarobków

- Planuj jedzenie – to jeden z największych wycieków pieniędzy

- Uprość rachunki i zobowiązania

- Automatyzuj oszczędzanie

- Miej swój standard życia – nie cudzy

🔚 Podsumowanie

Nie potrzebujesz miliona na start.

Potrzebujesz kontroli.

Bo prawda jest prosta:

👉 Najłatwiej zbudować majątek nie przez zarabianie więcej…

👉 tylko przez niewydawanie głupio.

I większość ludzi nigdy tego nie ogarnie.

Na Twoje szczęście.

📚 To wpis z serii Portfel z Werandy

Zobacz wszystkie posty ➡

https://lesnakapitalistka.com/category/portfel-z-werandy/

Disclaimer:

Wpis ma charakter osobistej refleksji i nie stanowi porady inwestycyjnej ani finansowej. Każda decyzja inwestycyjna wiąże się z ryzykiem i powinna być podejmowana samodzielnie.

Dodaj komentarz