Inwestowanie dla wielu ludzi brzmi jak czarna magia albo sport ekstremalny.

A prawda jest taka, że nie inwestować to dopiero jest skok bez spadochronu… tylko w slow motion.

Od czego zacząć?

Zasada nr 1:

Płać najpierw sobie.

Niezależnie od tego, ile zarabiasz — minimum 10% twoich dochodów powinno co miesiąc lecieć na inwestycje.

Idealnie? 20% albo więcej — ale zacznij od tego, co realne i wykonalne.

Nie czekaj na „lepsze czasy”. Te same legendy co Yeti.

Dlaczego nie można ufać ZUS-owi?

No cóż… bo ZUS to nie jest twoje konto bankowe, tylko gigantyczny system redystrybucji pieniędzy.

Twoje składki są wydawane na bieżąco na obecnych emerytów.

A liczba młodych ludzi w Polsce? Spada.

Średnia długość życia? Rośnie.

W skrócie: mniej ludzi będzie płacić na więcej emerytów.

Statystyki są brutalne:

- W 1990 r. było 4 pracujących na 1 emeryta.

- W 2025 r. będzie 1,5 pracującego na 1 emeryta.

A tekst „ja nie dożyję emerytury” to bajka dla uspokojenia sumienia.

90% ludzi jednak dożywa — i żyje na tej „emeryturze” średnio 15–20 lat.

Pytanie brzmi: na jakim poziomie życia?

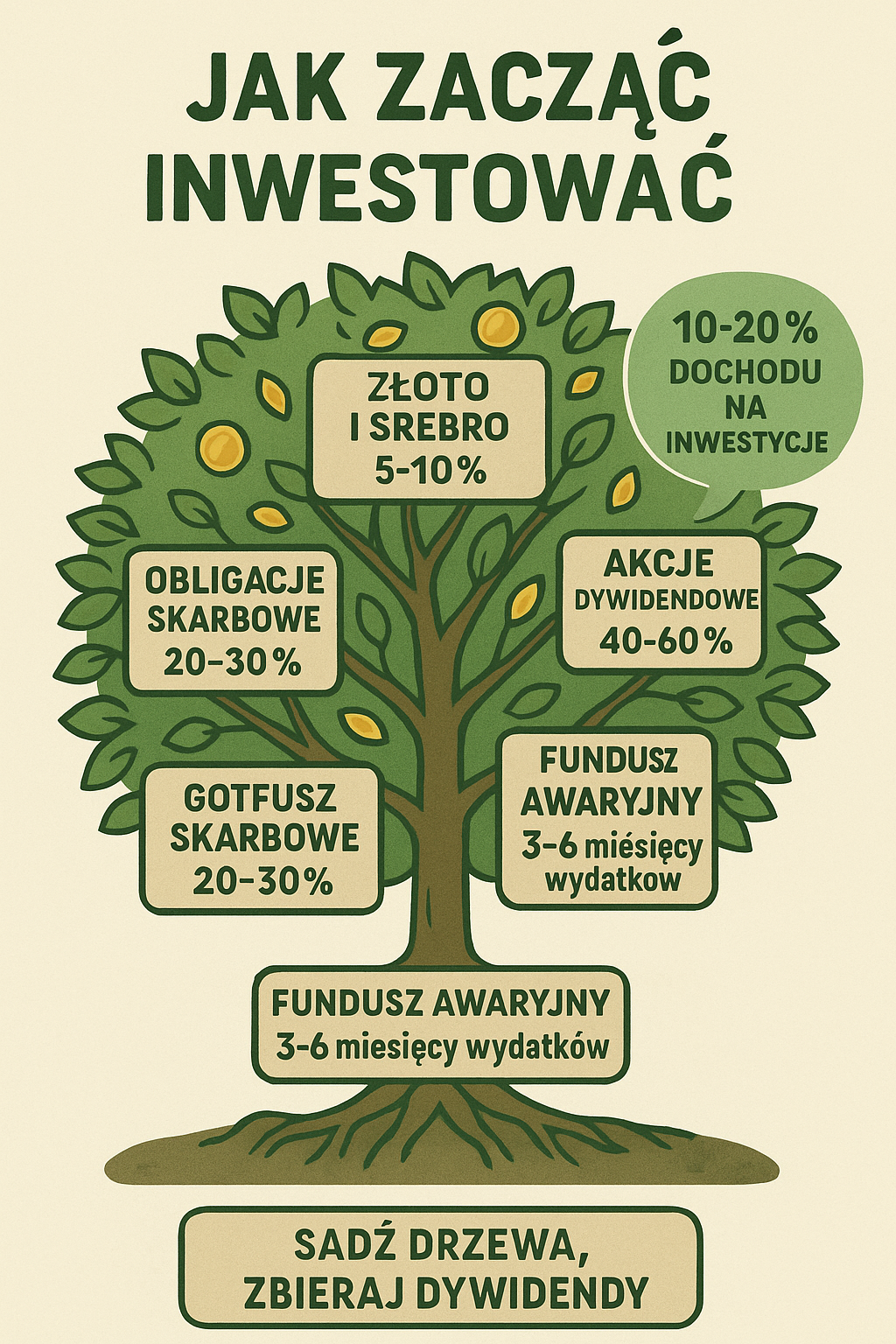

Twoje Portfolio: Składniki zdrowego finansowego talerza 🍽️

1. Gotówka — Fundusz Awaryjny

Ile?

Idealnie 3–6 miesięcy kosztów życia na koncie.

Nie inwestujesz tej kasy — ona ma być na czarną godzinę: choroba, strata pracy, kryzys.

Gotówka = bezpieczeństwo, nie zysk.

2. Kryptowaluty — Wysokie Ryzyko, Wysoka Nagroda

Jak traktować?

Do 5–10% portfela inwestycyjnego (dla odważnych).

Bitcoin, Ethereum — fundamenty.

Reszta altcoinów? Dla zabawy i spekulacji, a nie dla bezpieczeństwa emerytalnego.

Średnie roczne stopy zwrotu dla Bitcoina w ostatniej dekadzie? ~30–50% — ale ogromne wahania.

Pamiętaj: kryptowaluty są zmienne jak pogoda w kwietniu. Nie wkładaj tam wszystkiego.

3. Obligacje Skarbowe — Stabilność w płynnej rzeczywistości

Rodzaje:

- 4-latki: oprocentowanie zmienne, indeksowane inflacją + marża.

- 10-latki: podobne, ale wyższa marża.

Wady: niskie oprocentowanie realne przy spadającej inflacji, brak spektakularnych zysków.

Zalety: bezpieczeństwo, przewidywalność.

Rekomendacja: jeśli budujesz spokojną część portfela, to trzymaj 20–30% kapitału w obligacjach 4- i 10-letnich.

4. Akcje Dywidendowe — Król pasywnego dochodu

O co chodzi?

Kupujesz akcje spółek, które regularnie płacą dywidendy — czyli dzielą się zyskiem z akcjonariuszami.

Zalety:

- Pasywny dochód (dywidendy co roku, czasem kwartalnie).

- Wzrost wartości akcji w czasie.

- Ochrona przed inflacją.

Wady:

- Wartość akcji może się wahać.

- Dywidendy nie są gwarantowane.

W skrócie:

Akcje dywidendowe = rosnący strumień pieniędzy bez konieczności sprzedawania aktywów.

Idealne do budowania finansowej niezależności krok po kroku.

5. Złoto i Srebro — Klasyczna tarcza antykryzysowa

Złoto:

- Zabezpieczenie przed inflacją i niepewnością.

- Średnia stopa zwrotu: 6–8% rocznie w długim terminie.

Srebro:

- Bardziej zmienne niż złoto, ale tańsze.

- Czasami daje większe wzrosty procentowe w czasie kryzysów.

Wady złota i srebra:

- Nie generują dochodu (nie płacą odsetek ani dywidend).

- Mogą długo „stać w miejscu” cenowo.

Rekomendacja:

Trzymaj 5–10% portfela w metalach szlachetnych.

Ale nie traktuj ich jako „inwestycji na bogactwo”, tylko jako polisę ubezpieczeniową.

Podsumowanie

Jeśli nie chcesz w wieku 70 lat pytać:

„czy chcesz frytki do zamówienia?” 🍟

musisz zacząć inwestować dzisiaj. Nie jutro, nie za tydzień.

Twoje idealne pierwsze kroki:

- 10–20% dochodu — automatycznie na inwestycje.

- Fundusz awaryjny na 3–6 miesięcy życia.

- Portfel rozsądnie rozłożony między akcje, obligacje, krypto i metale szlachetne.

Inwestowanie to nie sprint. To maraton.

Każdy dzień, kiedy nie inwestujesz, to dzień, kiedy twój przyszły ty — biedniejszy ty — cicho łka w kącie.

Hej, a skoro już czytasz Leśną Kapitalistkę, to znaczy, że pierwszy krok masz za sobą. 😉

Teraz tylko sadź dalej swoje drzewa… i patrz, jak rosną twoje dywidendy.

📚 To wpis z serii Portfel z Werandy.

Zobacz wszystkie posty ➡ [https://lesnakapitalistka.com/category/portfel-z-werandy/]

⚠️ Inwestowanie jest ryzykowne i możesz stracić część lub całość zainwestowanego kapitału. Podane informacje służą wyłącznie celom informacyjnym i edukacyjnym i nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej.

Dodaj odpowiedź do Agnieszka Anuluj pisanie odpowiedzi